时间序列概念及主要模型

Q:什么是时间序列分析?

A:时间序列是按照时间顺序,按照一定时间间隔取得的一系列观测值

Q:怎样做时间序列分析?

A:时间序列分析尝试找出序列值在过去呈现的特征模式,假定这种模式在未来能够持续,进而对未来进行预测

时间序列三大特征

- 序列相关性:当期的序列值和前期某个或某些序列值线性相关

√ 自相关系数(全相关系数)(ACF):用来度量同一事件在不同时期之间的相关程度。ρh=r(0)r(h),其中r(h)为h期协方差函数,r(0)为方差

√ 偏自相关系数(PACF):度量去除中间变量影响后的相关程度。Xt和Xt−2通过Xt−1产生关联,PACF即为去除Xt−1的关联后两者的相关程度

- 趋势性:序列整体上呈现单调性,如平稳,上涨或下跌

- ARMA模型是平稳的时间序列模型,在建模前必须去除趋势性

- 随机性:序列在一定程度上呈现不确定性

- 模型并不能够捕捉到现实世界中的所有特征,总有一些噪声的存在,这些噪声叫做白噪声

时间序列模型预测方法:

算术平均法,移动平均法,加权移动平均法,指数平滑法,自回归法和移动平均法(ARIMA)

算数平均法:对时间序列的过去数据进行简单平均来进行预测

移动平均法(ARIMA):不考虑远期的数据,仅考虑近期数据产生的影响。

加权移动平均法:给予近期数据较大的权重,远期数据较小的权重

指数平滑法:给予近期数据较大的权重,远期数据较小的权重,但是权重以指

数的形式适减

自回归法和移动平均法(ARIMA):先对数据做了差分,之后再使用自回归滑动平均模型[^ARMA]模型。优点信息浪费最少,集趋势性,相关性和随机性于一身

基本概念

T时刻的时间序列值表示为Xt,T-1时刻的序列值表述为Xt−1或者X[t−1]

一个时间序列可以表述为:{Xt∣t=1,2,3…n}

滞后算子BX,=Xt−1

时间序列的差分:Xt−Xt−1或者X[t]−X[t−1]

一阶差分:Xt−Xt−1=Xt−BXt=(1−B)Xt

二阶差分:∇(∇Xt)=∇Xt−∇Xr−1=(Xt−Xt−1)−(Xt−1−Xt−2)=Xt−2Xt−1+Xt−2=(1−B)2Xt

k步差分:Xt−Xt−k=Xt−BkXt=(1−Bk)Xt

思考:

1.三阶差分如何表达?3步差分如何表达?

2.为什么要进行一阶差分?二阶差分?

3.为什么要进行k步差分?

4.阶次差分与步长差分的区别?

时间序列分类

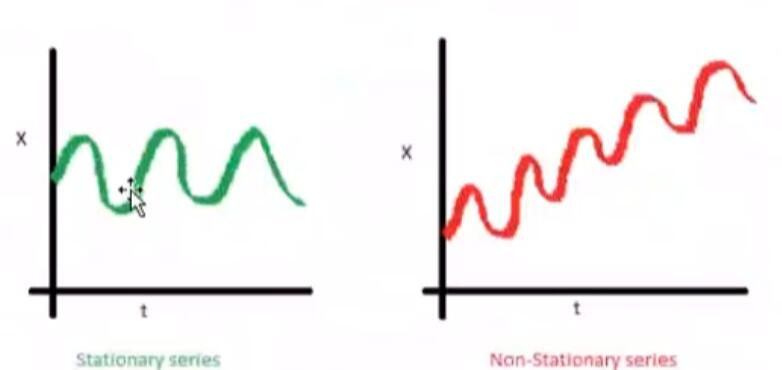

Q:什么是序列平稳?

A:

1.E(Xt)=μ,对于所有t而言,序列的期望为一常数,见图一

2.Var(Xt)=σ,对于所有t,序列方差为一常数,见图二

3.r(h)=Cov(Xt,Xt−l)对于所有t以及h〉0,序列的协方差为是由h唯一决定的函数,即h阶的相关性只与h有关,与时刻t无关,如:{Xn,Xn+1,Xn+2,…,Xn},{X1,X2,X3,…,Xn+1−n]与{Xh+5,Xh+6,Xh+7,…,Xn+5},{X6,X7,X8,…,Xn+6−h}的相关性一致

根据序列是否平稳,时间序列可以分为:

平稳序列:白噪声序列、AR(p)序列,MA(a)序列,ARWA(p.g)序列

非平稳序列:ARlMA(P.d.g)序列

平稳条件:

1.E(xt)=μ序列的均值应该是一个常数,而不是随时间变化的函数。下图中左图满足要求,而右图的均值是随时间而变化的。

2.Var(Xt)=σ,序列的方差为一个常数,而不随时间的变化

3.Cov(yt,yt+k)=y0,k,序列协方差的值只与时间间隔k有关,与时间t无关

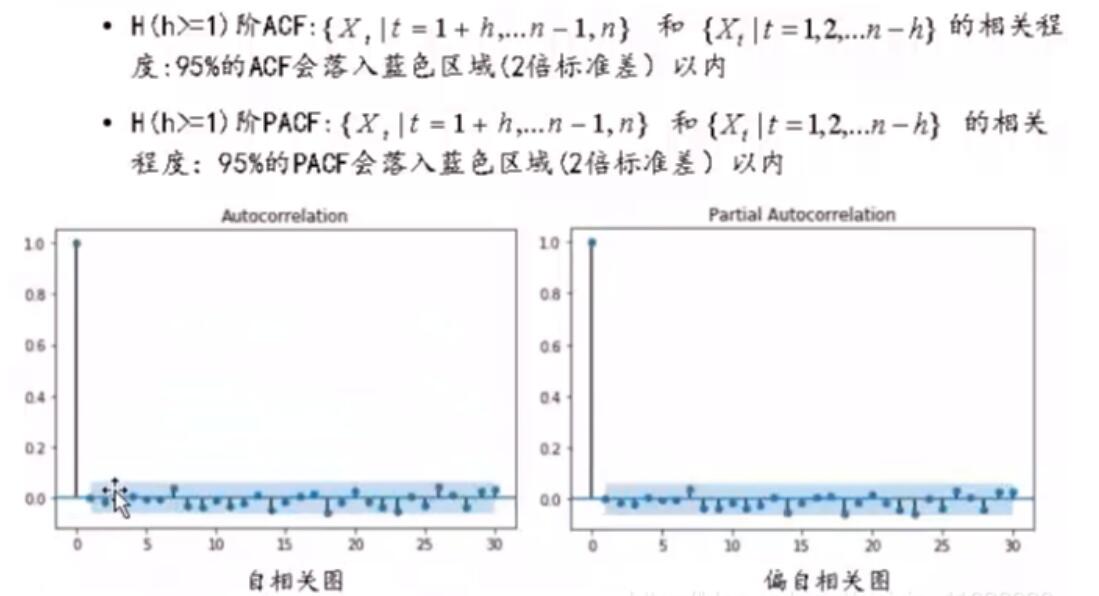

白噪声序列

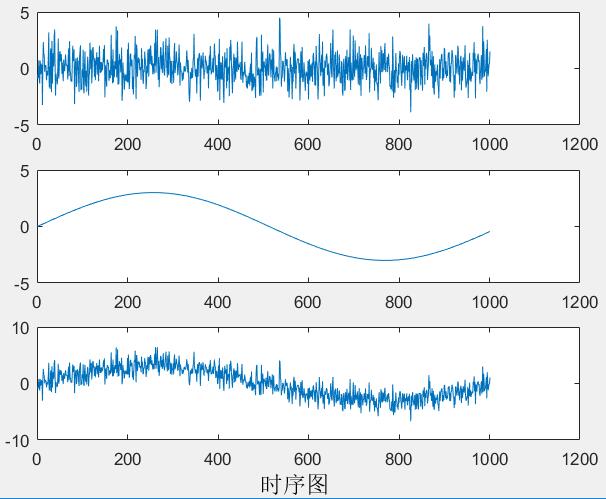

(高斯)白噪声模型:Xt=et∣et∼WN(0,σ2)

(高斯)白噪声就是一系列独立分布的正态序列:

白噪声的每一个时序点都是服从正态分布的

序列无规律可循,在均值处反复震荡

1

2

3

4

5

6

7

8

9

10

11

| clear,clc;

N=0:1000;

fs=1024;

t=N./fs;

y=3*sin(2*pi*t);

x=wgn(1,1001,2);

i=y+x;

subplot(3,1,1),plot(x);

subplot(3,1,2),plot(y);

subplot(3,1,3),plot(i);

|

自回归模型AR

▲AR§:

Xt=β1Xt−1+β2Xt−2+…+βpXt−p+etet∼WN(0,σ2)

当前时刻的时序值可由其过去值的线性组合加上一个白噪声

建模的目的就是要搞清过去几期的历史值会影响当前值

模型特征:

▲AR(1)模型:

Xt=β1Xt−1+et

一阶自回归模型是最简单的自回归模型

该模型在t+1时的情形:Xt+1=β⊥Xt+et+1

自相关系数:ρ1=β1,ρ2=β12,…,ρk=β1k,k≥3

偏自相关系数:φ11=ρ1,φkk=0,k⩾2

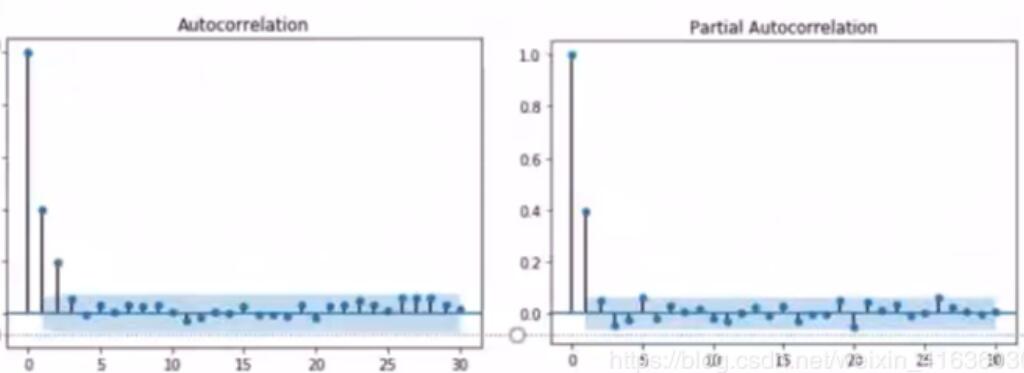

AR(1)的序列相关性:

- ACF星现指数下降趋势

- PACF在一阶处出现峰值,之后截断

Q:如何识别自回归阶数

A:

- PACF显示出剧烈地下降,并截断在P阶,而ACF呈指数下降趋势

- PACF截尾的阶数即为AR模型的阶数

移动平均模型MA

▲MA(a):

Xt=et+β˙1et−1+β2et−2+…+βqet−q , et∼WN(0,σ2)

序列当前时刻的时序值是过去q阶白噪声的线性组合

建模的目的在于:

- 找出过去几期的白噪声影响了当前值

- 找出过去a期冲击效应对当前值的影响

模型特征:

▲MA(1)模型:

Xt=et+β1et−1

一阶移动平均模型是最简单的移动平均模型

该模型在t+1时的情形?Xt+1=et+1+β1et

MA(1)模型是利用t时刻的冲击变量值来预测将来

自相关系数:ρk=γ0γk={1+β12β1,0k=1k≥2

偏自相关系数:φkk=⎩⎪⎨⎪⎧ρ1,1−ρ12−ρ121−φk−1,1ρ1−φk−1,k−1ρ1k=1k=2k≥3

自回归滑动平均模型ARMA

▲ARMA(p,q):Xt=β1Xt−1+…+βpXt−p+et+α1et−1+α2et−2+…+αqet−q

ARMA(p,q)模型就是AR(p)和MA(q)模型的组合

ARMA模型是更普遍的一类模型

模型特征:

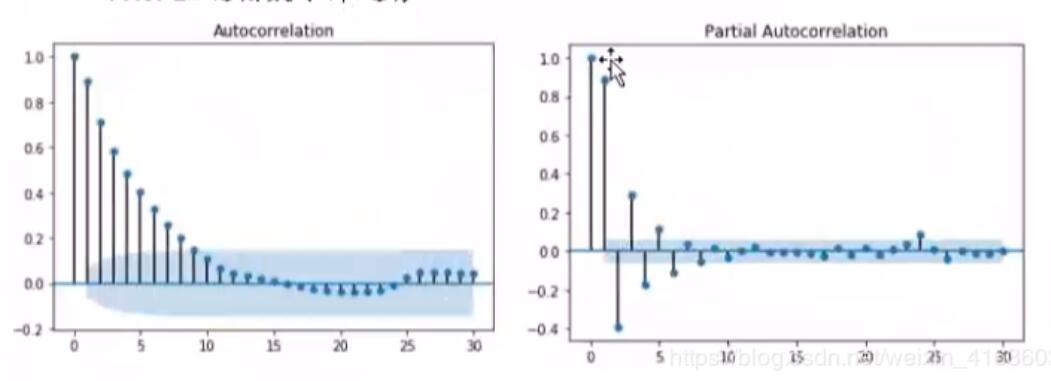

▲ARMA(1,1):

通过查看自相关函数ACF和偏自相关函数PACF识别相关性

ACF呈指数下降趋势

PACF呈现指数下降趋势

Q:如何识别一个ARMA的阶数p和q?

A:

1.由于ACF与PACF均呈现指数下降,判断阶数需要靠不断尝试

2.在模型的不同尝试中,通过选择AIC较小的为最优模型

AIC=2k+n∗ln(nRSS)k为参教数量,RSS为残差平方和

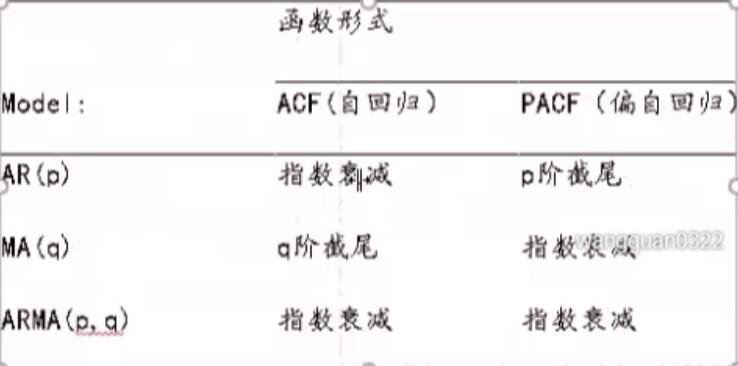

AR,MA,ARMA模型识别

ARIMA模型

ARIMA是在ARMA基础上发展而来的更加综合性的模型,体现为:

■ 趋势性

■ 序列相关性

■ 随机性

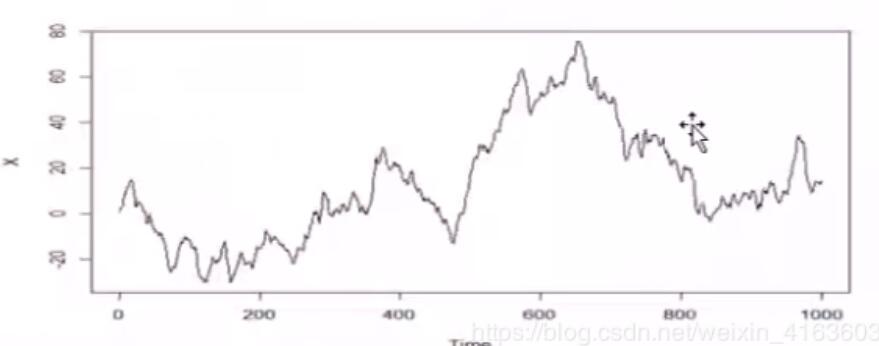

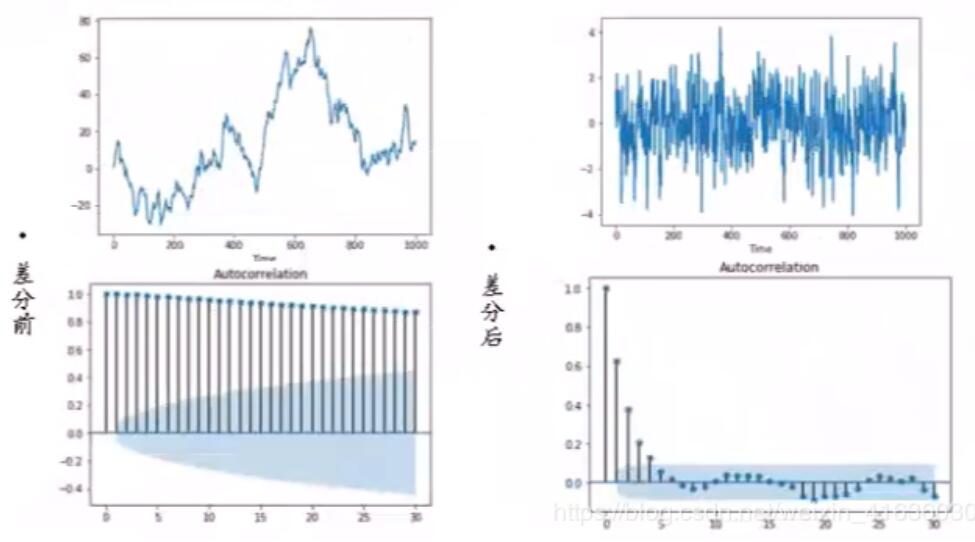

ARIMA是不平稳的时间序列,不能直接用ARMA建模。ARIMA模型是在ARMA模型演变出来的,它实际上是先对数据做了差分,之后再使用ARMA模型;换句话说,ARIMA模型是先将非平稳数据变得平稳(用差分),之后再用ARMA模型处理平稳数据

ARIMA(1,1,0)的时间序列:

序列有很强的趋势性

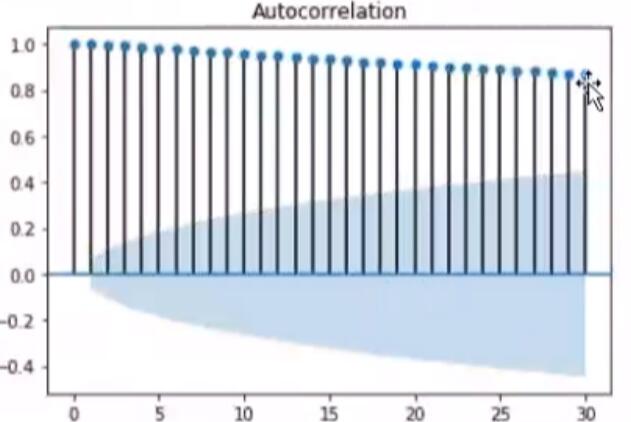

- ARIMA(1,1,0)的序列相关性:

ACF下降极其缓慢

ARIMA(p,d,q)

- ∇dXt=(1−B)dXt=Yt

- Yt=β1Yt−1+...+βpYt−p+et+α1et−1+α2et−2+…+αqet−q

- 差分后的序列符合ARMA(p,g)

符号△为差分算子,∇dXt代表d阶差分序列

一阶差分序列ΔXt=(1−B)∗Xt=Xt−Xt−1

预测的评价指标

ME(误差):Mean(Actual-Predict)

MAE(绝对误差):Mean(abs(Actual-Predict))

MAPE(百分比误差):Mean(abs(Actual-Predict/Actual)

MSE(均方误差平方和):Mean((Actual-Predict)2)

RMSE(标准差):Sqrt(Mean((Actual-Predict)A2))

在模型选择方法上,通常会结合客户的建议以及其他的时间序列模型方法,选择某个评价指标,进而选择使该评价指标最小的模型方法

参考:https://blog.csdn.net/weixin_41636030/article/details/89115370